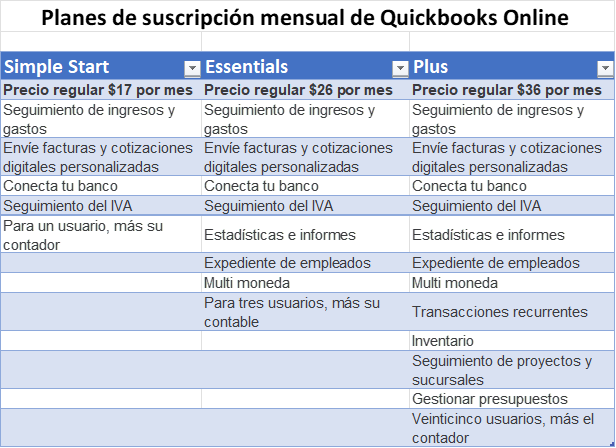

Quickbooks Online es un sistema de contabilidad en la nube de primer nivel que tiene más de 7 millones de clientes en todo el mundo, está dirigido principalmente a Pequeñas y Medianas Empresas, la versión internacional de esta plataforma tiene tres planes: Simple Start dirigido para profesionales independientes, Essentials orientado para empresas de servicios o que no lleven inventario y centros de costos, y la versión Plus que está diseñada para empresas comerciales que manejan inventario, centros de costos y proyectos. Sus herramientas abarcan desde el seguimiento de ingresos y gastos, control de inventario, cuentas por cobrar y por pagar, bancos, contabilidad por centro de costos, creación de reportes financieros, importación de información, entre muchas otras características.

El link oficial para comprar el sistema o hacer la prueba de 30 días gratis es https://quickbooks.intuit.com/global/pricing/

Estas son algunas las características incluidas en la versión global más completa (Quickbooks Online Plus):

¿Qué incluye Quickbooks Online Plus?

- 100% en la nube, accesible desde cualquier dispositivo con internet

- Manejo de ventas y clientes

- Control de cuentas por cobrar

- Control de inventarios

- Manejo de gastos y proveedores

- Conciliaciones bancarias

- Informes estándar y personalizables en tiempo real

- Dashboard con indicadores clave

- Estados Financieros

- Configuración de tasas locales de impuestos

- Integración con varios proveedores de factura electrónica en el país (requiere adquirir un plan con un proveedor de factura electrónica)

- Manejo de sucursales

- Resultados por cliente, por proyecto y por centro de costo

- En español

- Actualizaciones gratuitas

- Almacenamiento seguro en la nube

- Permite adjuntar comprobantes de las transacciones, hasta 20mb por transacción

- Sin contratos, se puede cancelar la suscripción en cualquier momento

- Multi moneda

- Respaldos automáticos

- No requiere inversión en servidores

- Libros contables y reportería en poder de la compañía sin depender exclusivamente del contador

- Soporte gratuito ilimitado

- Compatible con Windows y Mac

- Aplicación gratuita para iPhone y Android

- Acceso gratis para el contador

- Se puede integrar con otros software y aplicaciones

- Compatible con la tecnología ARP (Automatización Robótica de Procesos)

- Seguridad de datos, encriptación SSL de 128 bits

- Bitácora de transacciones

Consideraciones especiales:

- Quickbooks Online NO ES MULTICOMPAÑÍA, esta versión no está enfocada para contadores independientes como el Quickbooks Desktop. La orientación del sistema es para empresas. Ahora bien, cuando dentro de la cartera de un profesional contable existen clientes que cumplen el perfil para adquirir el Quickbooks Online los beneficios para la firma contable son muchos.

- De momento el sistema no tiene facturación electrónica nativa, no obstante, hay varios proveedores de factura electrónica que tienen integración con el sistema o existe una aplicación web que permite enviar al sistema los comprobantes electrónicos de ingresos, compras y gastos sin importar el proveedor de factura electrónica.

- Permisos y roles, de momento no se puede otorgar permisos personalizados para cada proceso y usuario. Actualmente, cuando se autoriza el módulo de clientes, proveedores o ambos, se autorizan al usuario todas las funciones disponibles para el módulo.

- No cuenta con listas de precios personalizables, hasta ahora solo es posible manejar una única lista de precios y aplicar descuentos o indicar directamente el precio al momento de facturar.

- No se pueden establecer límites de créditos a los clientes para que no se les permita facturar si sobrepasan el límite.

- No tiene la función de un punto de venta incluido, así que para manejar esta función se requiere una integración adicional con otros sistemas POS.

- No cuenta con una función nativa para gestionar códigos de barras para la facturación y las tomas físicas de inventarios.

- Las existencias de cada ítem de inventario solo pueden llevarse en una unidad de medida, por ejemplo, kg, unidades, metros, lt, etc. Esto quiere decir que, si la empresa compra estañones, pero vende litros el control de inventarios y la facturación debe hacerse en litros.

- De momento el sistema no maneja inventario por bodegas.

- El sistema no cuenta con un módulo de producción.

- No tiene módulo de recursos humanos y planillas nativo.

- Los reportes financieros se generan únicamente en moneda local, no obstante, las cuentas que están configuradas en moneda extranjera si se pueden reportear en moneda local y extranjera.

Potencie la productividad de su negocio integrando Quickbooks Online con la tecnología ARP (Automatización Robótica de Procesos) que ofrece la aplicación web CRDeclara.

Automatización robótica de procesos contables para usuarios de Quickbooks Online

CRDeclara es una aplicación web que se integra con la plataforma Quickbooks Online y le permite automatizar el registro de comprobantes electrónicos en dicha plataforma para que usted pueda dirigir su negocio con la certeza que los registros se están haciendo en tiempo real, documento por documento y línea por línea.

¿Por qué elegir CRDeclara para automatizar sus procesos contables?

Reducción del tiempo invertido en la ejecución de tareas

El registro manual de facturas implica invertir gran cantidad de horas en la digitación de campos en el software contable, con CRDeclara este tiempo se reduce significativamente porque los campos se autocompletan con la información del XML, brindando la oportunidad de reasignar recursos para emplearlos en labores de mayor impacto en los resultados del negocio.

Integración línea por línea

Esto permite una correcta asignación de las tasas de impuestos en cada línea del comprobante electrónico, por ejemplo: IVA de servicios, IVA de bienes, IVA de canasta básica, IVA bienes de capital, Bienes y servicios no sujetos, Bienes y servicios exentos, IVA de tarifas reducidas entre otros.

Está función facilita la correcta presentación del formulario D104-2 que requiere la separación de estas tarifas y conceptos. Además, puedes asignarle la actividad económica o centro de costo a cada una de las líneas del documento electrónico.

Poder seleccionar para cada línea del XML la cuenta contable de registro

Esto quiere decir que si en el comprobante electrónico vienen varios rubros estos se pueden clasificar en cuentas contables diferentes, por ejemplo: una compra en un supermercado puede tener artículos de limpieza, papelería y útiles, mobiliario y equipo, inventario en una misma compra. Así que con CRDeclara puedes elegir si una línea se registra como gasto, inventario o activo.

Carga de ítems del inventario

Con CRDeclara puedes cargar los ítems de inventario de las facturas electrónicas de compras, facilitando el control y manejo de las existencias, a la vez que ahorras mucho tiempo en el ingreso manual de los datos y se eliminan los registros manuales propensos a errores de digitación.

Control de gastos por consumo

Además de controlar el importe gastado puede darle seguimiento a las cantidades consumidas ya sea en unidades, litros, metros, kilowatt, m3, etc., de esta forma, por ejemplo, sabrás no solo que gastaste 1 millón de colones en combustible sino también la cantidad de litros.

Distribución automática de gastos compartidos en centros de costos

Para los comprobantes electrónicos de gastos compartidos que hay que distribuir en centros de costos el usuario solo tiene que indicar que porcentaje le corresponde a cada actividad económica o centro de costos y la aplicación se encargará de distribuir automáticamente en Quickbooks Online cada línea del comprobante.

Carga masiva de XML y PDF

La plataforma le permite importar de forma masiva los comprobantes electrónicos a través de un ZIP, facilitando procesos de migración de datos y reconstrucciones contables de períodos ya cerrados o que están bastante avanzados.

Conectar bases de datos de Quickbooks Online adicionales a la principal para reconstruir períodos anteriores

Cuando una empresa requiere reconstruir un período contable anterior y ya lleva los registros actuales en Quickbooks Online, CRDeclara le permite vincular cuentas adicionales para reconstruir la contabilidad de otros periodos en una base de datos distinta a la que tiene los registros actuales para que los saldos iniciales de estos no sean alterados.

Mayor precisión de los registros

Los registros manuales son susceptibles a errores humanos, CRDeclara captura y transcribe la información contenida en los XML lo que elimina los errores humanos en la digitación de los datos. Esto aumenta la confianza en la información analizada y suprime los costos asociados a correcciones de errores en el procesamiento de los datos.

Información en tiempo real

Al automatizarse el registro de comprobantes electrónicos permite un mejor seguimiento del proceso contable en cualquier momento y lugar, facilitando la búsqueda de datos y la obtención de informes para la toma oportuna de decisiones de negocios.

Envía facturas desde donde estés

Nuestra plataforma está diseñada para funcionar de forma fluida y en perfecta armonía con dispositivos móviles, esto le permite al usuario trabajar en donde quiera que esté, ya sea en la oficina, en la casa o de viaje desde su computadora, teléfono o tablet.

No requiere instalación ni inversión en servidores

Atrás quedaron los días de descargar un software y tener que actualizarlo con cada nueva versión. Con CRDeclara simplemente te suscribes y accedes a la última versión de inmediato. Además, el servicio se encuentra alojado en AWS (Amazon Web Services) con lo cual se garantiza la estabilidad y seguridad de este.

Relación Costo/Beneficio

En el mundo de los negocios el tiempo es dinero, con CRDeclara ahorras tiempo y por ende costos operativos. Aumentar la productividad y la eficiencia del personal sin duda mejoran la competitividad del negocio. El costo de las funciones de CRDeclara lo cubren con creces los ahorros y beneficios que ofrece la aplicación.

contacto@crdeclara.com | WhatsApp: (506) 6365-3930 | https://www.crdeclara.com/

Debe estar conectado para enviar un comentario.